Variazione catastale dopo ristrutturazione: obblighi e adempimenti

In breve

Gli interventi di ristrutturazione edilizia comportano frequentemente modifiche alla consistenza, alla distribuzione interna o alla destinazione d'uso degli immobili. In questi casi, la normativa impone l'aggiornamento della situazione catastale entro 30 giorni dalla fine dei lavori.

La guida dell'Agenzia delle Entrate sulle agevolazioni fiscali per ristrutturazioni (ottobre 2025) evidenzia diversi obblighi di natura catastale che il tecnico e il contribuente devono rispettare per accedere alle detrazioni e mantenere la regolarità dell'immobile.

Tempo di lettura: 8 minuti

Tempo di lettura: 8 minuti

Indice dei contenuti

Quando è obbligatoria la variazione catastale

La variazione catastale diventa necessaria ogni volta che i lavori edilizi incidono su elementi rilevanti ai fini dell'accatastamento. In particolare, l'obbligo sussiste nei seguenti casi.

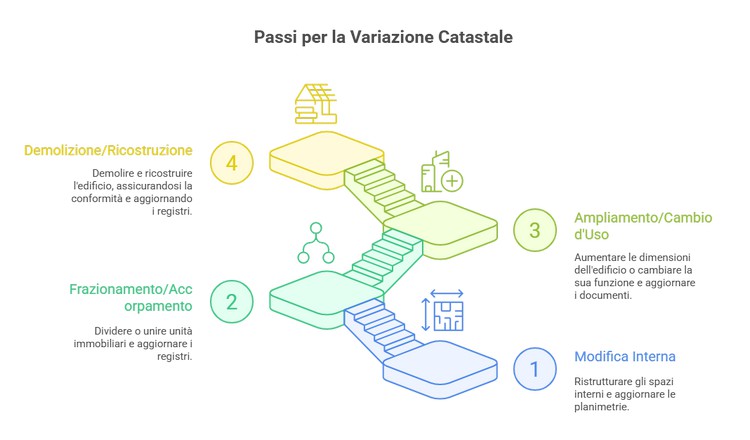

Modifica della distribuzione interna

La ristrutturazione con spostamento di tramezzi, creazione o eliminazione di vani, modifica degli ambienti interni richiede l'aggiornamento della planimetria catastale. La nuova configurazione deve essere rappresentata mediante pratica DOCFA.

Frazionamento e accorpamento di unità immobiliari

Gli interventi di manutenzione straordinaria che comportano il frazionamento o l'accorpamento di unità immobiliari rientrano tra quelli che generano obbligo di variazione. Anche se la volumetria complessiva dell'edificio non cambia, la modifica delle superfici delle singole unità impone l'aggiornamento in Catasto.

Ampliamento volumetrico e cambio destinazione d'uso

L'ampliamento di un fabbricato determina un incremento della consistenza catastale e richiede la presentazione di una nuova planimetria. Analogamente, il cambio di destinazione d'uso comporta la variazione della categoria catastale attribuita all'immobile.

Demolizione e ricostruzione

Dal 17 luglio 2020, la normativa consente interventi di demolizione e ricostruzione anche con modifica di sagoma, prospetti e sedime, purché nel rispetto della volumetria preesistente. Al termine dei lavori, l'immobile ricostruito deve essere accatastato con i nuovi identificativi.

Immobili in categoria F/2 e F/4: obblighi di accatastamento

Le categorie catastali F/2 (unità collabenti) e F/4 (in corso di definizione) identificano immobili privi di rendita, in quanto non suscettibili di produrre reddito autonomo.

La guida dell'Agenzia delle Entrate chiarisce un principio fondamentale: la detrazione per ristrutturazione spetta anche per interventi su immobili censiti in queste categorie, a condizione che al termine dei lavori l'unità venga accatastata in una categoria residenziale (tipicamente A/2, A/3 o altra categoria del gruppo A).

Per gli immobili collabenti (F/2), quindi, la ristrutturazione deve necessariamente concludersi con una pratica DOCFA che attribuisca una categoria definitiva e una rendita catastale.

Documentazione catastale per le detrazioni fiscali

L'accesso alle detrazioni per ristrutturazione edilizia richiede il possesso e la conservazione di specifici documenti catastali.

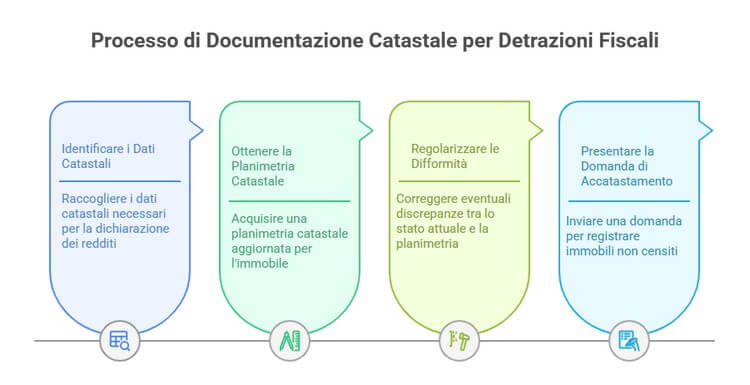

Dati catastali identificativi

I dati catastali dell'immobile oggetto di intervento (Comune, foglio, particella, subalterno) devono essere indicati nella dichiarazione dei redditi. Tali dati sono reperibili dalla visura catastale.

Planimetria catastale aggiornata

La planimetria catastale deve rappresentare fedelmente lo stato dell'immobile. In caso di difformità tra lo stato di fatto e la planimetria depositata, è necessario procedere alla regolarizzazione prima di eventuali atti di trasferimento o richieste di detrazione.

Domanda di accatastamento per immobili non censiti

Se l'immobile non risulta ancora iscritto al Catasto, il contribuente è tenuto a presentare la domanda di accatastamento. La mancata iscrizione preclude l'accesso alle agevolazioni fiscali.

Aggiorna subito il Catasto per non perdere le detrazioni fiscali

Dopo una ristrutturazione, l’aggiornamento catastale è obbligatorio e fondamentale per mantenere il diritto alle agevolazioni. Affidati ai nostri tecnici: prepariamo e inviamo la variazione catastale per te, senza errori e nei tempi richiesti dalla normativa.

Trasferimento dell'immobile e voltura catastale

In caso di vendita, donazione o successione di un immobile oggetto di ristrutturazione, si producono effetti sia sulle detrazioni fiscali sia sulla titolarità catastale.

Vendita dell'immobile ristrutturato

Quando l'immobile viene ceduto, le quote residue di detrazione si trasferiscono automaticamente all'acquirente, salvo diverso accordo espressamente indicato nell'atto notarile. Il trasferimento della proprietà comporta l'obbligo di presentare la voltura catastale per aggiornare l'intestazione.

Successione ereditaria

In caso di decesso del beneficiario delle detrazioni, il diritto alle quote residue si trasferisce esclusivamente all'erede che conserva la detenzione materiale e diretta dell'immobile. Questo requisito presuppone l'esecuzione della voltura catastale per successione, che aggiorna la titolarità dell'unità immobiliare.

Costituzione e riunione di usufrutto

La costituzione di usufrutto non comporta il trasferimento delle detrazioni, che rimangono in capo al nudo proprietario. Alla morte dell'usufruttuario, il consolidamento della piena proprietà richiede la voltura per riunione di usufrutto.

Box auto e pertinenze: vincolo di pertinenzialità

Le detrazioni per la realizzazione o l'acquisto di box auto spettano a condizione che sussista un vincolo di pertinenzialità con un'unità immobiliare a destinazione residenziale.

Tale vincolo deve risultare:

- dalla concessione edilizia o dal titolo abilitativo, oppure

- dall'atto di acquisto del box, nel caso di acquisto da impresa costruttrice.

Per beneficiare delle detrazioni sugli acconti versati in fase di costruzione, il contratto preliminare deve essere registrato e deve contenere l'indicazione del vincolo pertinenziale.

Il box pertinenziale viene accatastato in categoria C/6 e collegato all'unità abitativa principale mediante apposita annotazione.

Adempimenti in Conservatoria

Gli atti di trasferimento immobiliare connessi a operazioni di ristrutturazione producono effetti anche presso la Conservatoria dei Registri Immobiliari.

La copia dell'atto notarile di acquisto o di assegnazione costituisce documento essenziale per comprovare:

- la data di ultimazione dei lavori (negli acquisti da impresa di immobili ristrutturati)

- il prezzo pagato ai fini del calcolo della detrazione

- eventuali accordi sulla conservazione delle quote di detrazione in capo al venditore

Per gli immobili acquistati da imprese di costruzione o ristrutturazione, l'atto deve indicare la natura dell'intervento eseguito (restauro, risanamento conservativo o ristrutturazione edilizia ai sensi dell'art. 3, comma 1, lett. c) e d) del DPR 380/2001).

Aggiorna subito il Catasto per non perdere le detrazioni fiscali

Dopo una ristrutturazione, l’aggiornamento catastale è obbligatorio e fondamentale per mantenere il diritto alle agevolazioni. Affidati ai nostri tecnici: prepariamo e inviamo la variazione catastale per te, senza errori e nei tempi richiesti dalla normativa.

Potrebbe interessarti anche:

Accatastamento F3 ed F4, le categorie fittizie

F3 e F4 sono categorie temporanee per immobili in costruzione o in definizione, senza rendita. La regolarizzazione avviene tramite Docfa, con possibili interventi comunali in caso di ritardo.

Aggiornamento della planimetria catastale

Richiedi ora l’aggiornamento planimetria catastale in pochi passaggi: perché e quando è necessario, chi se ne occupa, come procedere.