Categoria F/3 oltre tre anni: rischio agevolazioni sulla prima casa

In breve

Acquistare un immobile ancora in costruzione con le agevolazioni “prima casa” è possibile, ma comporta un rischio spesso sottovalutato: se i lavori non vengono ultimati e l’immobile resta in categoria catastale F/3 oltre tre anni dalla data dell’atto, l’agevolazione può decadere con recupero di imposte, interessi e sanzioni.

La giurisprudenza recente ha ribadito un principio molto netto: non basta trasferire la residenza o attivare le utenze per conservare il beneficio, perché ciò che conta è la regolarizzazione catastale effettiva (categoria definitiva e rendita attribuita).

In questo articolo trovi:

- una spiegazione chiara delle categorie fittizie del gruppo F e della categoria F/3;

- cosa significa, in concreto, restare in F/3 troppo a lungo;

- cosa fare per passare correttamente da F/3 a categoria definitiva (DOCFA);

- una checklist di verifiche utili prima di rogito, mutuo o richieste di agevolazioni.

Tempo di lettura: 8 minuti

Tempo di lettura: 8 minuti

Indice dei contenuti

- Cosa significa restare in categoria F/3 oltre tre anni dalla data dell’atto?

- Cosa sono le categorie fittizie del gruppo F

- La categoria catastale F3: definizione e caratteristiche

- L'obbligo di accatastamento definitivo: i termini da rispettare

- Come si procede con l'accatastamento: dalla F/3 alla categoria definitiva

- Verifica della posizione catastale: quando richiederla

- Categoria F/3 e conformità catastale negli atti notarili

- Conclusione

Principio chiave: la permanenza dell’immobile in categoria F/3 oltre il triennio dalla data dell’atto è un indicatore oggettivo di mancata ultimazione e può portare alla decadenza delle agevolazioni “prima casa”.

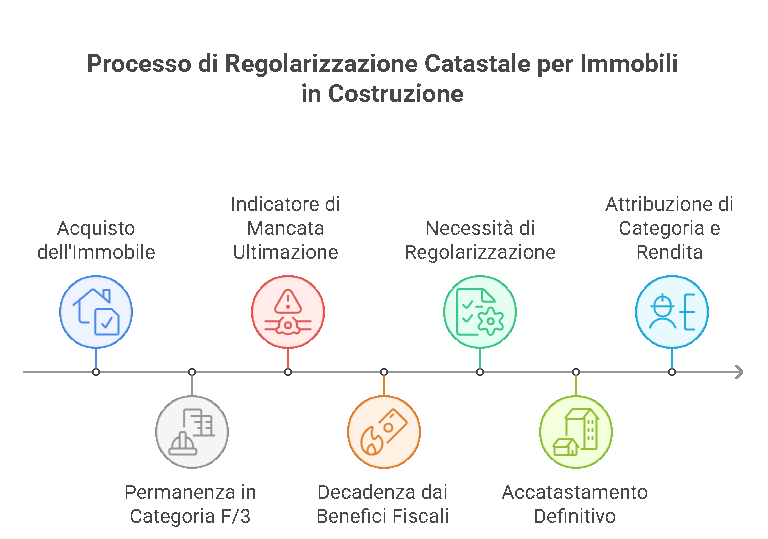

Cosa significa restare in categoria F/3 oltre tre anni dalla data dell’atto?

Restare in categoria catastale F/3 significa che l’unità risulta ancora “in corso di costruzione” e quindi priva di categoria ordinaria e di rendita catastale.

In ambito agevolazioni “prima casa”, la giurisprudenza (Ordinanza n. 25790 della Corte di Cassazione del 22 Settembre 2025) considera la permanenza in F/3 oltre il triennio dalla data dell’atto un indicatore oggettivo di mancata ultimazione e mancata regolarizzazione catastale.

Questo può comportare la decadenza dai benefici fiscali, anche se l’acquirente ha trasferito la residenza e attivato le utenze: tali elementi non sono sufficienti, perché ciò che rileva è la regolarizzazione effettiva tramite accatastamento definitivo (DOCFA) con attribuzione di categoria e rendita.

In pratica, per evitare rischi, è essenziale monitorare la scadenza e verificare tempestivamente la visura catastale.

Cosa sono le categorie fittizie del gruppo F

Nel Catasto italiano, le categorie ordinarie sono suddivise in gruppi che vanno dalla A alla E, ciascuno con sottocategorie che identificano la destinazione d'uso dell'immobile: abitativa, produttiva, commerciale, e così via.

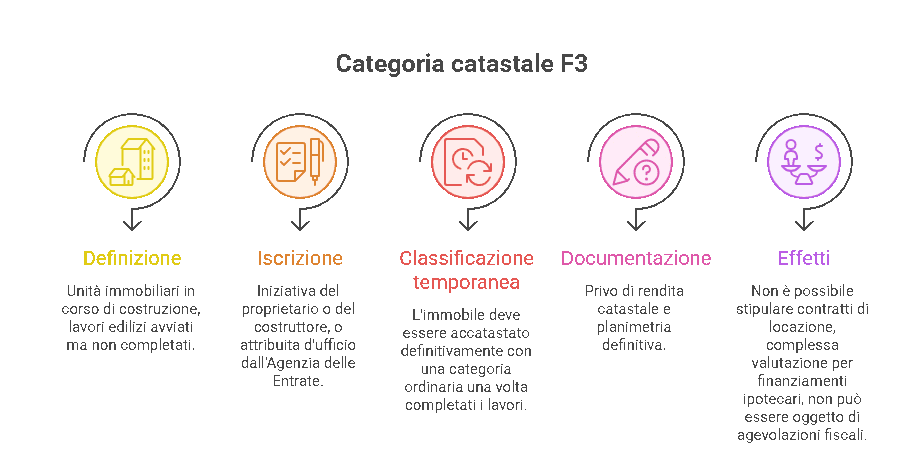

Accanto a queste esiste il gruppo F, composto da categorie cosiddette "fittizie" o "speciali transitorie", utilizzate per classificare unità immobiliari che non hanno ancora una destinazione definitiva oppure che non sono utilizzabili come abitazioni o locali produttivi.

A differenza delle categorie ordinarie, le unità in categoria F non producono rendita catastale.

Non essendo attribuita una rendita, non sono soggette a IMU o ad altri tributi che su di essa si calcolano, ma al tempo stesso non possono beneficiare di agevolazioni fiscali legate alla destinazione definitiva dell'immobile, come quelle previste per la prima casa.

Le categorie del gruppo F attualmente previste dal Catasto italiano comprendono, tra le altre, la F/1 per le aree urbane, la F/2 per le unità collabenti, la F/4 per le unità in corso di definizione e la F/5 per i lastrico solare.

Ciascuna risponde a una situazione specifica e transitoria nel ciclo di vita dell'immobile.

Tabella – Gruppo F (riassunto operativo)

| Categoria | Quando si usa | Rendita | Impatto pratico |

|---|---|---|---|

| F/1 | aree urbane | No | classificazione transitoria |

| F/2 | unità collabenti | No | bene non pienamente utilizzabile |

| F/3 | unità in costruzione | No | non è categoria “abitativa” definitiva |

| F/4 | unità in definizione | No | transitoria verso categoria ordinaria |

| F/5 | lastrico solare | No | elemento edilizio specifico |

La categoria catastale F3: definizione e caratteristiche

La categoria catastale F3 è assegnata alle unità immobiliari in corso di costruzione, ovvero a quelle strutture per le quali i lavori edilizi sono stati avviati ma non ancora completati al momento della richiesta di accatastamento.

L'iscrizione in categoria F/3 avviene generalmente su iniziativa del proprietario o del costruttore, in occasione della prima registrazione dell'unità in Catasto, oppure viene attribuita d'ufficio dall'Agenzia delle Entrate nei casi in cui emerga la presenza di un fabbricato non ancora dichiarato.

La classificazione in F/3 è per definizione temporanea: l'immobile deve essere accatastato definitivamente con l'attribuzione di una categoria ordinaria non appena i lavori vengono ultimati.

Sul piano documentale, un'unità in categoria F/3 risulta priva di rendita catastale e priva di planimetria definitiva.

Questo ha effetti diretti su diversi aspetti: non è possibile stipulare contratti di locazione in senso tecnico, risulta complessa la sua valutazione ai fini di finanziamenti ipotecari, e — come chiarito dalla giurisprudenza — non può essere oggetto di agevolazioni fiscali legate alla destinazione abitativa.

L'obbligo di accatastamento definitivo: i termini da rispettare

Il punto più critico legato alla categoria F/3 riguarda i tempi di regolarizzazione catastale.

La normativa prevede che il proprietario di un immobile classificato in costruzione sia tenuto a richiedere l'attribuzione di una categoria definitiva entro un termine determinato dal completamento dei lavori.

In materia di agevolazioni "prima casa", la Corte di Cassazione ha chiarito con l'ordinanza n. 25790 del 22 settembre 2025 che la permanenza nella classificazione catastale F/3 oltre il triennio decorrente dalla data dell'atto di acquisto comporta la decadenza dai benefici fiscali.

Il ragionamento della Suprema Corte è netto: la categoria F/3 è incompatibile con la fruizione dell'agevolazione prima casa, e la sua persistenza oltre i tre anni non può essere giustificata dal semplice fatto che il contribuente abbia trasferito la residenza o attivato le utenze.

Ciò che rileva è la regolarizzazione catastale effettiva, ovvero la presentazione della pratica di accatastamento con attribuzione di categoria, classe e rendita.

Per i professionisti tecnici che operano nel settore — geometri, architetti, ingegneri — questo significa che, a lavori ultimati, la presentazione tempestiva del DOCFA (Documento di Aggiornamento Fondi Rustici e Urbani) per il cambio di categoria non è soltanto una formalità burocratica, ma un adempimento con rilevanza diretta sulle posizioni fiscali del cliente.

Tabella – “Prima casa” e immobile in costruzione: cosa fa scattare il rischio

| Evento | Cosa osserva l’Agenzia | Segnale tipico | Esito possibile |

|---|---|---|---|

| Decorso del triennio dall’atto | stato catastale | immobile ancora F/3 | decadenza agevolazione |

| Residenza/utenze attive | uso “di fatto” | non determinante | non salva il beneficio |

| Accatastamento definitivo (DOCFA) | regolarizzazione effettiva | categoria + rendita | mitigazione rischio |

Tabella – Imposte coinvolte (schema comparativo)

| Voce | In agevolazione | In decadenza | Nota |

|---|---|---|---|

| IVA | agevolata | ordinaria | recupero differenza |

| Registro | agevolata | ordinaria | recupero differenza |

| Sanzioni/interessi | non presenti | applicabili | possibile ravvedimento (caso per caso) |

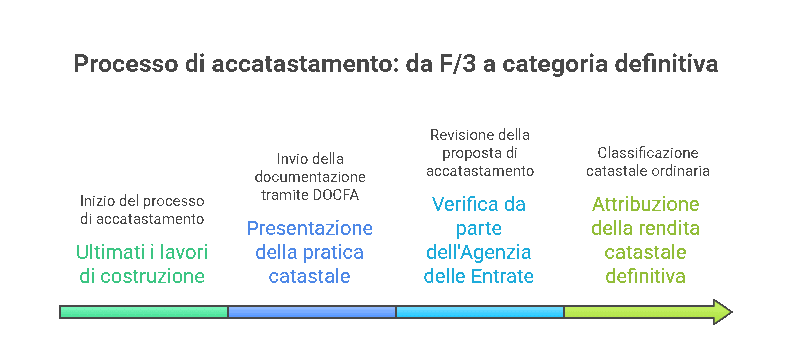

Come si procede con l'accatastamento: dalla F/3 alla categoria definitiva

Una volta ultimati i lavori di costruzione, il passaggio dalla categoria F/3 a quella ordinaria avviene attraverso la presentazione di una pratica catastale di accatastamento di immobile non ultimato tramite procedura DOCFA.

Questa procedura deve essere eseguita da un professionista abilitato — tipicamente un geometra, un ingegnere o un architetto — e prevede: la redazione della planimetria catastale dell'unità immobiliare, con indicazione degli ambienti e delle superfici; la proposta di attribuzione di categoria e classe, in coerenza con la destinazione d'uso effettiva dell'immobile; la presentazione telematica della pratica attraverso il sistema Sister dell'Agenzia delle Entrate.

A seguito della presentazione, l'Agenzia delle Entrate verifica la congruità della proposta e, se accettata, attribuisce la rendita catastale definitiva.

Da quel momento l'unità immobiliare cessa di essere classificata come F/3 e acquisisce una posizione catastale ordinaria, con tutti gli effetti che ne conseguono sul piano fiscale e amministrativo.

Nel caso in cui la pratica venga sospesa per richiesta di integrazioni da parte dell'Agenzia, il professionista è tenuto a modificarla e ripresentarla nei tempi indicati.

È importante non lasciare la pratica in stato di sospensione, poiché questo prolunga la permanenza nella categoria F/3 con i rischi già descritti.

Se stai gestendo una pratica catastale di questo tipo o hai necessità di verificare la situazione catastale di un immobile in costruzione, puoi richiedere una visura catastale online per accertare la categoria attualmente attribuita all'unità immobiliare prima di procedere con qualsiasi atto o dichiarazione.

Procedura DOCFA (versione “passo-passo” scansionabile)

- Verifica ultimazione lavori (stato reale e documentazione tecnica)

- Predisposizione planimetria catastale e dati metrici

- Proposta di categoria ordinaria e classe coerenti con l’uso

- Invio pratica DOCFA tramite Sister

- Gestione eventuale sospensione: integrazioni e ripresentazione nei tempi indicati

- Verifica esito e attribuzione rendita: controllo visura aggiornata

Verifica subito la categoria catastale del tuo immobile

Controlla con una visura catastale online aggiornata se l’unità risulta ancora in F/3 ed evita rischi legati alle agevolazioni prima casa.

Verifica della posizione catastale: quando richiederla

Esistono diverse situazioni in cui è opportuno — o necessario — verificare se un immobile risulta ancora classificato in categoria F/3:

- prima di rogitare un atto di compravendita, per accertarsi che l'immobile abbia già ricevuto la sua classificazione definitiva e che non siano in corso contestazioni catastali;

- prima di richiedere un mutuo o un finanziamento ipotecario, poiché gli istituti di credito richiedono generalmente che l'immobile abbia rendita catastale attribuita;

- in fase di successione o donazione, dove la situazione catastale del bene è rilevante per la determinazione delle imposte;

- prima di accedere ad agevolazioni fiscali legate alla destinazione abitativa, come l'agevolazione prima casa.

In tutti questi casi, una visura catastale aggiornata consente di verificare in modo immediato la categoria attribuita all'unità immobiliare, la presenza o assenza di rendita e lo stato della planimetria depositata.

Qualora l'immobile risulti ancora in categoria F/3 nonostante i lavori siano stati completati, è necessario procedere senza ritardo con la presentazione del DOCFA di aggiornamento.

Per situazioni più articolate, come immobili per i quali i lavori risultano fermi da anni o per i quali la situazione catastale è incerta, può essere utile richiedere anche un'ispezione ipotecaria per verificare se esistono atti trascritti che incidono sulla posizione del bene in Conservatoria.

Checklist rapida: quando richiedere una visura catastale

- prima di rogitare

- prima di richiedere mutuo/finanziamento

- successione/donazione

- prima di chiedere agevolazioni legate alla destinazione abitativa

Categoria F/3 e conformità catastale negli atti notarili

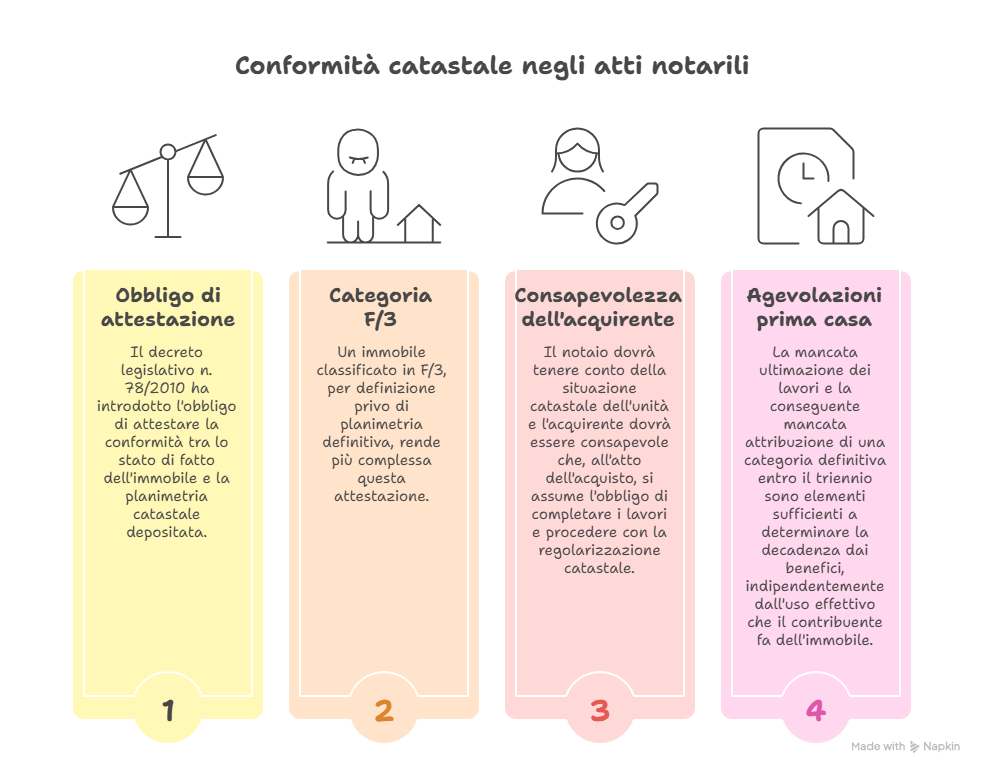

Un aspetto spesso sottovalutato riguarda la conformità catastale richiesta in sede di rogito notarile.

Il decreto legislativo n. 78/2010, convertito con modificazioni dalla legge n. 122/2010, ha introdotto l'obbligo di attestare, negli atti di trasferimento immobiliare, la conformità tra lo stato di fatto dell'immobile e la planimetria catastale depositata.

Un immobile classificato in F/3, per definizione privo di planimetria definitiva, rende più complessa questa attestazione.

Il notaio, nel predisporre l'atto, dovrà tenere conto della situazione catastale dell'unità e l'acquirente dovrà essere consapevole che, all'atto dell'acquisto, si assume l'obbligo di completare i lavori e procedere con la regolarizzazione catastale entro i termini previsti dalla legge.

Questa consapevolezza è ancora più importante nel contesto delle agevolazioni prima casa: come confermato dalla Cassazione con l'ordinanza citata in apertura, la mancata ultimazione dei lavori e la conseguente mancata attribuzione di una categoria definitiva entro il triennio sono elementi sufficienti a determinare la decadenza dai benefici, indipendentemente dall'uso effettivo che il contribuente fa dell'immobile.

Conclusione

La categoria catastale F/3 è una classificazione transitoria utile a rappresentare un immobile “in corso di costruzione”, ma diventa un elemento critico quando rimane tale oltre i tempi attesi di completamento.

In particolare, nel contesto delle agevolazioni “prima casa”, la regola pratica da tenere a mente è semplice: non conta solo l’utilizzo di fatto dell’immobile, ma soprattutto la sua regolarizzazione catastale con attribuzione di categoria ordinaria e rendita.

Per questo, chi acquista (o assiste l’acquisto) di un immobile in costruzione dovrebbe monitorare con attenzione la scadenza del triennio dalla data dell’atto e programmare per tempo l’accatastamento definitivo tramite DOCFA, evitando sospensioni e ritardi che prolunghino la permanenza in F/3.

Una visura catastale aggiornata, richiesta nei momenti chiave (rogito, mutuo, agevolazioni), aiuta a prevenire sorprese e a prendere decisioni informate prima che il rischio diventi un costo fiscale.

Verifica subito la categoria catastale del tuo immobile

Controlla con una visura catastale online aggiornata se l’unità risulta ancora in F/3 ed evita rischi legati alle agevolazioni prima casa.

Potrebbe interessarti anche:

Accatastamento F3 ed F4, le categorie fittizie

F3 e F4 sono categorie temporanee per immobili in costruzione o in definizione, senza rendita. La regolarizzazione avviene tramite Docfa, con possibili interventi comunali in caso di ritardo.

Categoria catastale A2: tutto quello che devi sapere

La categoria A2 indica immobili residenziali di pregio medio, con almeno 5,5 vani, due bagni e finiture civili. Conoscere questa classificazione è essenziale per il calcolo della rendita e delle imposte nelle transazioni immobiliari.